首页

首页

注册公司

注册公司 代理记账

代理记账 公司核名

公司核名 资质许可

资质许可 税务筹划

税务筹划 公司审计

公司审计 商标注册

商标注册 高新认定

高新认定

注销必查三年账?税局刚明确!今天起,不想被罚,企业注销必须按这个来!

发布时间:2021-06-03

|

来源:波比企服

|

浏览次数:

企业注销最新流程来了!今天起,不想被罚,企业注销必须按这个来!大家一定要重视,已有多家企业被查被罚!

突发!注销惨案!

已有多家企业被查!

这些被查企业中,有些是因为上游企业数据异常(如水电费发生额与收入不符)被顺藤摸瓜查到虚开发票;有些是因为金税三期系统对比异常被发现偷税漏税;还有贸易公司骗取出口退税…

公司都注销了怎么还会被税务稽查?

实际上,税务注销时,税务局除了会关注财报、开票情况之外,有些地方的税务还会利用大数据系统进行一次风险扫描,如果发现严重问题可能会直接推送给稽查部门!

所以,企业在注销时如果没把问题清理完,注销后又被税务局稽查就不足为奇了~

国务院宣布!

三大方面,解决“注销难”问题

近日,国务院总理李克强主持召开国务院常务会,会议指出,企业优胜劣汰是市场经济的正常现象,将加快完善应破产企业尤其是中小微企业退出配套政策,解决退出难问题。

具体从以下三个方面改善:

一要完善中小微企业简易注销制度,使中小微企业在开办便利的同时退出也便捷,促进改善市场主体结构,提高市场主体活跃度。

二要建立企业破产和退出状态公示制度,及时将企业破产和退出相关信息列入可公开查询的企业信用信息中,完善信用机制建设,促进公平竞争。

三要保障破产程序依法规范推进,完善管理人制度,强化管理人依法履职责任,发挥债权人委员会、债券持有人会议等协调协商作用,依法保护职工和债权人、投资者等权益,依法打击企业破产或退出中恶意逃废债行为。

常有财务人员抱怨,注销公司耗时、耗力,太麻烦了,一不小心还会补缴很多税款和滞纳金。而注销程序的复杂、报送资料的繁杂以及核查的严格,使得很多人对开公司望而却步。

本次常务会释放出简化注销制度的信号,未来企业注销一定会更高效、更便捷!

其实,近几年国家在注销程序上已经实行了很多的简化措施,根据税总发〔2018〕149号及税总发〔2019〕64号的规定,满足条件的企业可以采用简易注销和即办注销的方法,大大提高了注销的效率。

文件里说了啥?划重点!

1、这类企业可以简易注销,不用办清税请证明!

结合税总发〔2018〕149号的规定,两种情形适用简易注销,免办清税证明。

看了上面总局答复,会有老板会计问企业不经营了,是注销好呢?还是留着好呢?下面是整理的案例,大家来看一下公司注销到底有没有必要!

2、注销资料不齐,作出承诺后,税务机关当场出具清税文书。

结合税总发〔2018〕149号及税总发〔2019〕64号的规定,目前税务机关已经对清税流程进行了优化,采用了即办注销。在办理税务注销时,若资料不齐,可在作出承诺后,当场出具清税文书。

纳税人拿着人民法院终结破产程序裁定书可当场取得清税证明,事后税务部门也会按规定核销欠税。

(一)纳税信用级别为A级和B级的纳税人

(二)控股母公司纳税信用级别为A级的M级纳税人;

(三)省级人民政府引进人才或经省级以上行业协会等机构认定的行业领军人才等创办的企业;

(四)未纳入纳税信用级别评价的定期定额个体工商户;

(五)未达到增值税纳税起征点的纳税人。

3、纳税信用差,影响公司注销!

纳税信用级别为A级或B级的纳税人,可按规定“承诺制”容缺办理税务注销;纳税信用级别为D级的纳税人将进行严格管理。

公告都对纳税人是重大利好,只要合法经营、诚信纳税,未来注销的程序一定会更简单、更便捷!

公司经营不下去

该不该注销?

一位朋友创业失败,考虑要不要把公司注销了。这家公司是2年前成立的,注册资本100万元,实缴40万元。

不注销的好处

1、可以用来注册商标,目前只能用公司来注册商标。

2、可以用来注册企业微信、企业公众号、抖音申请企业认证。

不注销的坏处

1、企业必须记账报税,会发生必要的人工支出。

2、公司长期不经营,也不工商年检的,将被列入异常名录,3年不年检的,执照将被吊销,

执照放任不管不注销的六大危害

执照长期放任不管,不年检会被列入经营异常;三年以上不年检,执照将被吊销。法人及股东列入黑名单,影响个人征信等方面。

(1)工商黑名单公示:工商企业信用网,在线公示,随时可查

(2)个人征信黑记录:全国个人征信联网,个人征信系统内有记录

(3)无法担任企业高管,不能担任其他新企业法人

(4)被限制出行,乘坐飞机、高铁受限制

(5)无法贷款买房:个人征信黑记录,银行征信问题导致无法贷款

(6)影响子女教育:子女择校受限

3、公司一直不注销,一旦有欠款,必须在未实缴的60万限额内承担赔偿责任。

注销一定要查3年的账吗?

听说注销的时候要提供3年的账簿和报表?是不是漏缴税会被发现了?是不是账务处理不恰当,会补税?

税收上并没有明确规定注销一定要查3年的账。

为什么会有这种说法呢?《税收征收管理法》第五十二条规定:

因税务机关的责任,致使纳税人、扣缴义务人未缴或者少缴税款的,税务机关在三年内可以要求纳税人、扣缴义务人补缴税款,但是不得加收滞纳金。

因纳税人、扣缴义务人计算错误等失误,未缴或者少缴税款的,税务机关在三年内可以追征税款、滞纳金;有特殊情况的,追征期可以延长到五年。

到底要不要查账,看企业具体情况了。现在很多企业注销时都适用简易注销的程序,注销被查账的情况降低了很多,但如果企业本身就有问题,注销时,偷漏税很容易被发现,账务处理不正确的,也可能面临着补税。

公司注销前

6大税务问题,一定要处理好

01、印花税

印花税是平时容易忽视的小税种,但注销的时候一定要会被翻个底朝天。实收资本、资本公积、营业账簿、租赁、购销合同以及企业成立以来的重大合同都是检查的重点。

建议企业先自查一遍,该补税的补税。

02、个人所得税

借给老板20万,一直没归还,怎么处理?

财税[2003]158号规定,老板自公司借款,一个纳税年度没有归还,也没有用于生产经营的,应该视同分配股息红利,按照20%扣缴个税。

注销前应该扣缴4万的个税。

因此,企业注销前一定要好好自查一下“其他应收款”科目。

03、账面存货低价销售

很多企业注销时账面都有存货,可以低价销售出去吗?答案是可以。

通常企业处理临期商品或因清偿债务、转产、歇业等原因进行降价销售商品的,一般可视为有正当理由的低价销售行为,不会被税务局视为价格偏低而进行核定。

04、账面库存分配给投资者

一家商贸公司,账面有一批20万元的商品,市场价格是25万元,注销时,计划将商品分配给股东。

按照《增值税暂行条例实施细则》的规定,将商品分配给投资者应该视同销售,应缴纳的销项税是3.25(25*13%)万元。

05、库存损毁了怎么处理?

一家商贸公司,在注销时发现,一批113万元的存货由于管理不善毁损没有价值了,这批货物前期已经抵扣了进项税。

由于是管理不善导致的毁损,注销时应该转出进项税13(113/1.13*13%)万元。

06、留抵税额能退吗?

根据规定,企业注销后,期初存货中尚未抵扣的已征税款,以及留抵税额,税务机关都是不再退还的。

企业可以将相当于该部分进项税额的货物销售给关联公司,产生销项税,同时能给关联公司开具进项发票,将留抵的税额转嫁给关联公司。

但是,一定要注意,和关联公司的交易是要有商业理由,真实存在的。虚开发票不可取!

注销有几种方式?

提供哪些资料?

一、税务注销

税务注销分为三种方式,适用的情形如下:

简易注销:

未办理过涉税事宜的

办理过涉税事宜但未领用发票、无欠税(滞纳金)及罚款的

即办注销:

未处于税务检查状态、无欠税(滞纳金)及罚款、已缴销增值税专用发票及税控专用设备,且符合下列情形之一,若资料不齐,可在其作出承诺后,税务机关即时出具清税文书

(一)纳税信用级别为A级和B级的纳税人

(二)控股母公司纳税信用级别为A级的M级纳税人;

(三)省级人民政府引进人才或经省级以上行业协会等机构认定的行业领军人才等创办的企业;

(四)未纳入纳税信用级别评价的定期定额个体工商户;

(五)未达到增值税纳税起征点的纳税人。

一般注销:

不符合简易报销和一般报销条件的

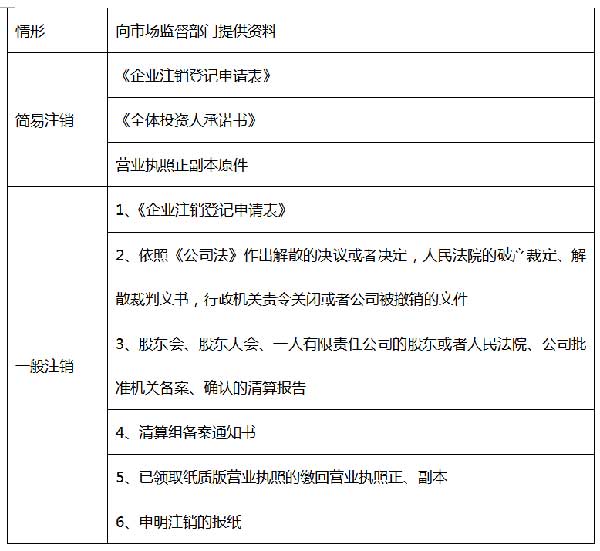

二、工商注销

工商注销有2种方式,以公司为例,需要提供的资料如下:

推荐阅读

版权所有:波比企服 皖ICP备2021002202号-3 技术支持:企航互联

特别声明:素材来源于网络,如果对您造成侵权,请及时联系我们予以删除

-

热门服务

热门服务 -

开公司

开公司 -

代理记账

代理记账 -

税务代办

税务代办 -

审计税筹

审计税筹 -

增值服务

增值服务 -

财税资讯

财税资讯