首页

首页

注册公司

注册公司 代理记账

代理记账 公司核名

公司核名 资质许可

资质许可 税务筹划

税务筹划 公司审计

公司审计 商标注册

商标注册 高新认定

高新认定

2019年7月1日起这15种发票将不在合规,企业请自查

发布时间:2019-07-26

|

来源:波比企服

|

浏览次数:

7月起,新的增值税发票政策、新版申报表正式实施!开发票必须按照新规执行,企业收到不符合规定的发票,要立即退还,否则损失还得由企业自身来承担。这15中发票从今天起将不在合规,请企业自查以免带来经济损失或税务处罚。

7月份发票新规来了!

再次提醒:税务局严查!16%、10%发票要格外注意!

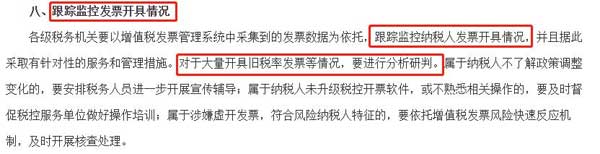

各级税务机关要以增值税发票管理系统中采集到的发票数据为依托,跟踪监控纳税人发票开具情况,并且据此采取有针对性的服务和管理措施。对于大量开具旧税率发票等情况,要进行分析研判。

这15种发票不能在报销了

一、没有纳税人识别号的增值税普通发票,不能进行报销!

根据规定销售方为其开具增值税普通发票时,应在“购买方纳税人识别号”栏填写购买方的纳税人识别号或统一社会信用代码。不符合规定的发票,不得作为税收凭证。

二、没有具体明细品名笼统的发票,不能报销!

销售方开具增值税发票时,发票内容应按照实际销售情况如实开具,不得根据购买方要求填开与实际交易不符的内容,开具不实的发票,不能报销。

三、收到发票带的清单,是自行用A4纸打印的不能报销!

收到的增值税专用发票,带有清单,但是清单不是从防伪税控系统开具打印出来的,不要拿去报销。

四、发票与实际业务不吻合,不能报销!

取得商品跟你开具的发票不一样,涉嫌虚开发票,这样的费用发票不能报销。

五、收到发票备注栏填写项目不全的费用发票,不能报销!

是否存在应该填写发票备注栏但是未填写的发票,如:取得的装修费发票、施工费发票、房屋租金发票等等。

六、收到发票章盖的不规范的发票,不能报销!

是否存在盖章错误(盖得财务章或者是公章)、盖章模糊、或者未加盖发票专用章等。遇到这种情况,必须退回。

七、成品油发票没有这三个字不能报销!

成品油增值税专用发票、增值税普通发票、增值税电子普通发票左上角打印“成品油”。退货开具红字发票左上角第二行打印“销项负数”。普通发票(卷式)无此要求。

八、成品油发票“单位栏”、“数量”栏填错不能报销!

明确表示,发票“单位”栏应选择“吨”或“升”,蓝字发票的“数量”栏为必填项且不为“0”。同时,第二十一条也明确,不符合规定的发票,不得作为财务报销凭证,任何单位和个人有权拒收。

九、成品油发票不是通过增值税发票管理新系统中成品油发票开具模块开具的不能报销!

第一条就明确规定,2018年3月1日起,所有成品油发票均须通过增值税发票管理新系统中成品油发票开具模块开具。

十、没有购物,直接虚开发票不能报销!(完全虚开发票)

这样的费用发票不仅不能报销,还涉嫌犯罪额。

十一、发票税率选择错误的不能报销!

会计人收到发票后,首先要检查发票税率是否开具正确,尤其是增值税普通发票,比如住宿费增值税普通发票税率开成了免税的税率。

发票税率开错就是不合格发票,不能报销,也不能作为扣税凭证。

十二、生产企业代办退税的出口货物开具发票必须备注!

明确表示:生产企业代办退税的出口货物,应先按出口货物离岸价和增值税适用税率计算销项税额并按规定申报缴纳增值税,同时向综服企业开具备注栏内注明“代办退税专用”的增值税专用发票,作为综服企业代办退税的凭证。

十三、向甲方购物,通过甲方介绍或同意甲方的安排,接受乙方开具发票。(接受第三方开发票)

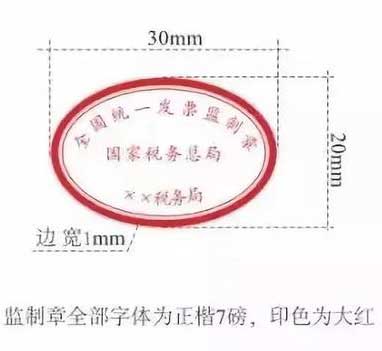

新版发票监制章是什么样的呢?

十四、收到一张印有旧版发票监制章的出租车发票。

根据国家税务总局2018第 41号公告《关于增值税电子普通发票使用有关事项的公告》规定:2018年12月31日后旧版监制章的发票不能继续使用。

新启用的发票监制章形状为椭圆型,长轴为3厘米,短轴为2厘米,边宽为0.1厘米,内环加刻一细线,上环刻制“全国统一发票监制章”字样,中间刻制“国家税务总局”字样,下环刻制“××省(区、市)税务局”字样,下环字样例如:“上海市税务局”。字体为楷体7磅,印色为大红色。

新版如图:

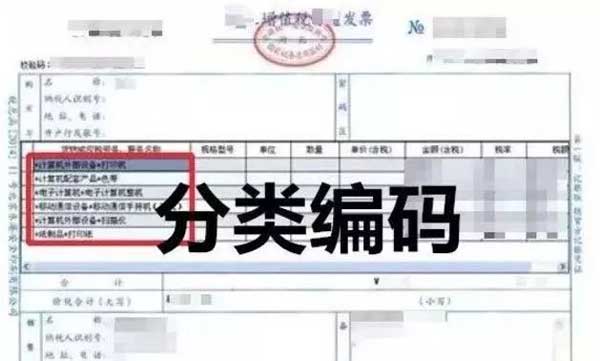

十五、没有编码简称的发票不能报销

2018年1月1日及以后的增值税专用发票、增值税普通发票、增值税电子普通发票,“货物或应税劳务、服务名称”或“项目”栏次要有“简称”,同时“简称”还得对,才算合规的发票。

1、发票票面“货物或应税劳务、服务名称”或“项目”栏次中,没有商品和服务税收分类编码对应的简称,说明发票不是发票管理新系统开具的,不能收!

2、发票票面“货物或应税劳务、服务名称”或“项目”栏次中的商品和服务税收分类编码对应的简称,出现类似“*运输服务*+“不动产”这样的错误,即使税率一样,也是不合规发票;出现“*纸制品*+”服装”的这样的错误,也属于不合规的发票,都不能抵扣进项税额,也不能税前扣除!因此要求大家对税收分类编码表有一定掌握才行!

收到发票的时候一定要重点检查7个方面!

一、发票有没有填写购买方“纳税人识别号”?

二、税率适用是不是对的?

三、发票内容与实际业务是不是相符?

四、笼统的开办公用品、食品等名称发票一律不行!

五、发票章盖的不规范的一律不行!

六、开具汇总办公用品、食品等发票,必须附上税控系统开出的《销售货物或者提供应税劳务清单》,外加盖上发票专用章,A4纸自行打印的一律不行!

例如:在文具店里,买了一些签字笔、笔记本和书架什么的。发票上必须把商品名称、型号、数量都打印出来才行!

七、开具培训会议清单,必须由酒店系统或销售系统开具,并加盖发票专用章,其它途径开具的清单无效!

收到不合规发票该如何处理?

1、补开发票

企业取得的不合规发票无法作为扣除凭证,会给企业带来损失,因此必须找销售方重开发票。国家税务总局规定:企业应当取得而未取得发票、其他外部凭证或者取得不合规发票、不合规其他外部凭证的,若支出真实且已实际发生,应当在当年度汇算清缴期结束前,要求对方补开、换开发票、其他外部凭证。补开、换开后的发票、其他外部凭证符合规定的,可以作为税前扣除凭证。

值得注意的是,企业一定要找真实的销售方换开发票,如果原开票方属于第三方,再找原开票方开票,就违反了税前扣除凭证的真实性、合法性、关联性原则,不能作为甲公司税前扣除的凭证。

2、无法补开的特殊情形

企业在补开、换开发票,其他外部凭证的过程中,因对方注销、撤销、依法被吊销营业执照、被税务机关认定为非正常户等特殊原因无法补开、换开发票、其他外部凭证的,可凭以下资料证实支出真实性后,其支出允许税前扣除:

(1)无法补开、换开发票、其他外部凭证原因的证明资料(包括工商注销、机构撤销、列入非正常经营户、破产公告等证明资料);

(2)相关业务活动的合同或者协议;

(3)采用非现金方式支付的付款凭证;

(4)货物运输的证明资料;

(5)货物入库、出库内部凭证;

(6)企业会计核算记录以及其他资料。

推荐阅读

版权所有:波比企服 皖ICP备2021002202号-3 技术支持:企航互联

特别声明:素材来源于网络,如果对您造成侵权,请及时联系我们予以删除

-

热门服务

热门服务 -

开公司

开公司 -

代理记账

代理记账 -

税务代办

税务代办 -

审计税筹

审计税筹 -

增值服务

增值服务 -

财税资讯

财税资讯