首页

首页

注册公司

注册公司 代理记账

代理记账 公司核名

公司核名 资质许可

资质许可 税务筹划

税务筹划 公司审计

公司审计 商标注册

商标注册 高新认定

高新认定

纳税筹划—合同中开具发票的条款有什么风险?

发布时间:2020-11-14

|

来源:波比企服

|

浏览次数:

以下这些风险你是否遇到过?

1、本来让对方先开发票再付款,可对方就是不答应;

2、让对方开增值税专用发票,对方却开来了增值税普通发票;

3、想让对方开13%税率的发票,对方1却开来了3%税率的发票;

4、让合同对家开发票,结果拿来的却是第三方的发票。

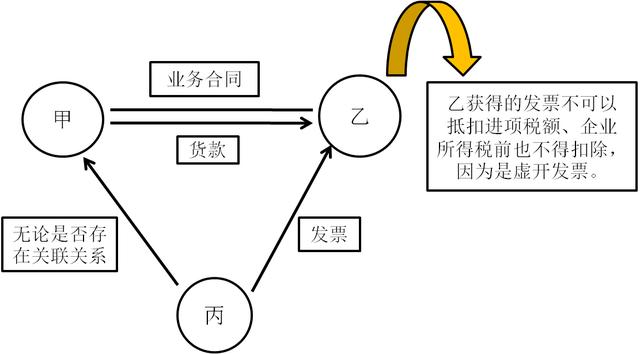

【案例】A公司与甲公司签合同,合同签订的当事人是甲,在付款时却要求A公司将款项付给乙,并由乙来开具增值税专用发票。(甲乙公司是控股关系)

【分析】

全行业营改增的今天,绝对不能答应:物流、合同流、票流、资金流四流清晰。

建议把乙方作为合同共同方写入合同中。

请判断:以下行为属于虚开增值税专用发票吗?

A、提高收入:为了让企业的收入额增加,与另一企业商量好互相买卖,提高营业收入。

B、买发票:企业利润太高,请税点低的公司开些发票冲成本。

C、母公司签合同,子公司开发票:有些工程项目为了方便,由母公司签合同,由子公司收款开发票。(建筑公司例外)

D、发票品名与实际不一致:销售的是尾矿废石膏,发票写脱硫石膏

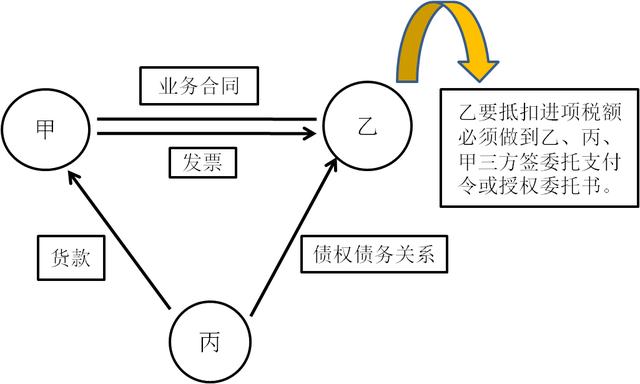

必须注意以下票款不一致的情形1:

必须注意以下票款不一致的情形2:

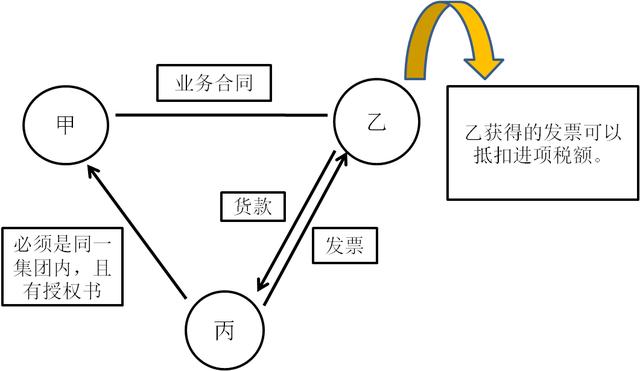

建筑公司特殊规定:(公告2017年11号)

建筑企业与发包方签订建筑合同后,以内部授权或者三方协议等方式,授权集团内其他纳税人(以下称“第三方”)为发包方提供建筑服务,并由第三方直接与发包方结算工程款的,由第三方缴纳增值税并向发包方开具增值税发票,与发包方签订建筑合同的建筑企业不缴纳增值税。发包方可凭实际提供建筑服务的纳税人开具的增值税专用发票抵扣进项税额。

发包方可以抵扣建筑企业非合同签约方增值税专用发票的条件:

1、合同签约方的内部授权文件;

2、所授权的第三方一定与建筑企业是同一集团;

3、发包方与承包方签合同,授权的第三方提供劳务、收款并开发票。

建筑企业特殊情况:

刑法认为,具有下列行为之一的,属于虚开增值税专用发票:

1、没有货物购销或者没有提供或接受应税劳务而为他人、为自己、让他人为自己、介绍他人开具增值税专用发票;

2、有货物购销或者提供或接受了应税劳务但为他人、为自己、让他人为自己、介绍他人开具数量或者金额不实的增值税专用发票;

3、进行了实际经营活动,但让他人为自己代开增值税专用发票。

税务机关如何对待接受的虚开增值税专用发票?

1、恶意取得:补税、滞纳金,罚款;

2、善意取得:补税、不罚款,无滞纳金。

提供各行业安全可靠的税收解决方案

-

微商、直播类

可降低税负70-90%

免费获取方案 -

技术服务类

可降低税负80%-90%

免费获取方案 -

营销推广类

可降低税负80%-90%

免费获取方案 -

金融服务类

可降低税负80%-90%

免费获取方案 -

商贸物流类

可降低税负40%-50%

免费获取方案 -

设计服务类

可降低税负80%-90%

免费获取方案 -

咨询服务类

可降低税负80%-90%

免费获取方案 -

建筑及安装类

可降低税负50%-60%

免费获取方案

个人税务筹划:高新纳税筹划、大额佣金筹划、项目奖金筹划、年终奖筹划、股份分红筹划、知识产权报酬筹划、财产租赁收入筹划、网红收入筹划、其他大额收入筹划

企业税收筹划:税惠地选择、经营研发费用筹划、重大涉税项目筹划、纳税主体选择筹划、营收分配筹划、税惠政策选择、股权转让税务筹划、其他类型

多行业匹配多方案,适用所有企业的经营需求

可降低成本40%-90%

推荐阅读

版权所有:波比企服 皖ICP备2021002202号-3 技术支持:企航互联

特别声明:素材来源于网络,如果对您造成侵权,请及时联系我们予以删除

-

热门服务

热门服务 -

开公司

开公司 -

代理记账

代理记账 -

税务代办

税务代办 -

审计税筹

审计税筹 -

增值服务

增值服务 -

财税资讯

财税资讯